De acuerdo con el Reglamento para la aplicación de la Ley de Régimen Tributario, “dividendos”. se define como “…todo tipo de participaciones en utilidades, excedentes, beneficios o similares que se obtienen en razón de los derechos representativos de capital que el beneficiario mantiene, de manera directa o indirecta”, aclarándose además, que los derechos representativos de capital se denominan “…a los títulos o derechos de propiedad respecto de cualquier tipo de entidad, patrimonio o el que corresponda de acuerdo con la naturaleza de la sociedad, apreciables monetariamente, como acciones, participaciones, derechos fiduciarios, entre otros”.

Tipos de Dividendos

La Resolución del Servicio de Rentas Internas (en adelante “SRI”) No. NAC-DGERCGC15-00000509, publicada en el Suplemento del Registro Oficial No. 545 del 16 de Julio de 2015, determinó las normas para el tratamiento tributario en la distribución de dividendos. Esta Resolución trae normas para el tratamiento tributario de la distribución de dividendos, que nos permitimos resumir a continuación de manera muy esquemática.

- Distribución de dividendos a personas jurídicas residentes en Ecuador;

- Distribución de dividendos a personas jurídicas residentes en el exterior en países que no sean paraísos tributarios;

- Distribución de dividendos a personas jurídicas residentes en el exterior en países que sean paraísos tributarios;

- Distribución de dividendos a personas naturales residentes en Ecuador,

- Distribución de dividendos a personas naturales residentes en el exterior, en paraísos fiscales

- Distribución de dividendos a personas naturales residentes en el exterior en países que no sean paraísos tributarios.

Retención de Impuesto a la Renta por Distribución de Dividendos

De conformidad con las normas tributarias vigentes, cuando una sociedad residente en el país o establecida en el Ecuador, de ser el caso, distribuye dividendos calculados después del pago del impuesto a la renta, debe aplicar las siguientes reglas, de conformidad con la ley:

- Si la distribución de dividendos se realiza a favor de una sociedad residente o establecida en el extranjero que no sea un paraíso fiscal, jurisdicción de menor imposición o régimen fiscal preferente, cuyo beneficiario efectivo sea una persona natural residente en el Ecuador, el ingreso por concepto de dividendos está gravado para quien se le distribuye y por tanto está sujeto a retención en la proporción del dividendo atribuible a dicho beneficiario efectivo. Esto aplica también para el caso de incumplimiento del deber de informar sobre la composición societaria.

- Si la distribución de dividendos se realiza a favor de una sociedad residente o establecida en el Ecuador, el ingreso por concepto de dividendos está exento para la sociedad a quien se le distribuye y por tanto no está sujeto a retención, aun en el caso de que el beneficiario efectivo de dicha sociedad sea residente en el Ecuador.

- Si la distribución de dividendos se realiza a favor de una sociedad residente o establecida en el extranjero que no sea un paraíso fiscal, jurisdicción de menor imposición o régimen fiscal preferente, el ingreso por concepto de dividendos está exento para quien se le distribuye y, por tanto, no está sujeto a retención, siempre que el beneficiario efectivo sea un no residente en el Ecuador.

- Si la distribución de dividendos se realiza a favor de una sociedad residente o establecida en un paraíso fiscal, en una jurisdicción de menor imposición o en un régimen fiscal preferente, el ingreso por concepto de dividendos está gravado para quien se le distribuye y por tanto está sujeto a retención.

- Si la distribución de dividendos se realiza a favor de una persona natural residente en el Ecuador, el ingreso por concepto de dividendos está gravado para quien se le distribuye y está sujeto a retención. En este caso la persona natural al percibir su dividendo deberá consolidarlo en su renta global, declarar y pagar el impuesto sobre la totalidad de sus ingresos.

- Si la distribución de dividendos se realiza a favor de una persona natural no residente en el Ecuador, el ingreso por concepto de dividendos está exento para quien se le distribuye y por tanto no está sujeto a retención.

Retención

Para calcular la retención, las sociedades residentes o establecidas en el Ecuador que distribuyan dividendos a personas naturales residentes en el Ecuador o a sociedades residentes en el exterior, que no sea en paraísos fiscales, jurisdicciones de menor imposición o regímenes fiscales preferentes, que tengan un beneficiario efectivo residente en el Ecuador, deberán sumar el dividendo distribuido a cada accionista, socio o partícipe, con el impuesto pagado por la sociedad que lo distribuye, atribuido a ese dividendo; sobre este rubro se deberá aplicar la tarifa de impuesto a la renta para personas naturales, conforme a la tabla de la letra a) del artículo 36 de la Ley de Régimen Tributario Interno.

Sobre este resultado las sociedades deberán restar el crédito tributario al que tenga derecho la persona natural residente en el Ecuador, de conformidad con lo dispuesto en el artículo 137 del Reglamento para la aplicación de la Ley de Régimen Tributario Interno.

El valor así obtenido será retenido en la fuente por la sociedad que distribuya el dividendo y deberá ser detallado en el comprobante de retención correspondiente.

En el caso de dividendos distribuidos a sociedades residentes o establecidas en paraísos fiscales, jurisdicciones de menor imposición o en regímenes fiscales preferentes sobre la parte que la sociedad que distribuye dividendos haya tributado con tarifa del 25%, la retención será del 10%, aplicable a la sumatoria del valor del dividendo más el impuesto atribuible a dicho dividendo.

En los casos que un mismo dividendo se perciba a través de más de una sociedad, el impuesto atribuible a dicho dividendo será el que haya sido pagado por la primera sociedad residente en el Ecuador que lo distribuyó.

Si efectuado el cálculo indicado en este artículo se obtiene un valor de cero (0) o negativo, se emitirá la retención en cero (0).

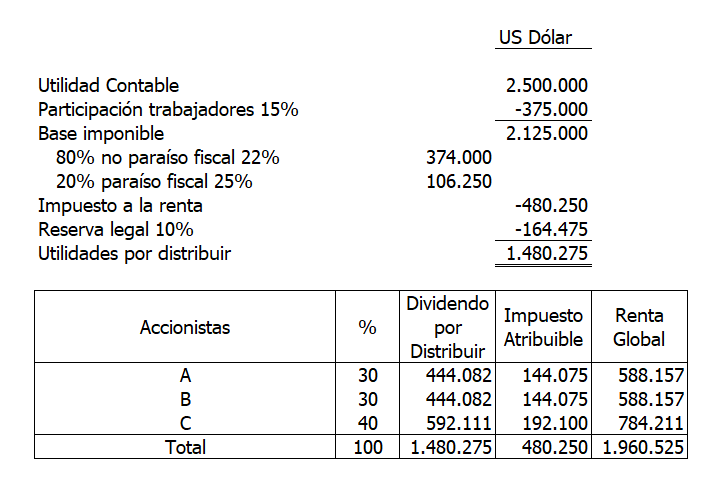

En el caso de dividendos distribuidos a personas naturales residentes en Ecuador, a sociedades residentes en el exterior que tengan un beneficiario efectivo residente en el Ecuador o a sociedades residentes o establecidas en paraísos fiscales, jurisdicciones de menor imposición o en regímenes fiscales preferentes, por ingresos gravados con el impuesto a la renta único para las actividades del sector bananero, la retención se deberá calcular sumando al dividendo distribuido a cada accionista, socio o partícipe, el impuesto pagado por la sociedad que lo distribuye, atribuido a ese dividendo; sobre este rubro se deberá aplicar la tarifa correspondiente de impuesto a la renta para personas naturales, conforme a la tabla de la letra a) del artículo 36 de la Ley de Régimen Tributario Interno. De este valor se deberá restar el impuesto pagado por la sociedad que distribuye el dividendo, atribuido a dicho dividendo. El valor así obtenido será retenido en la fuente y deberá ser detallado en el comprobante de retención correspondiente. Ejemplo:

Momento de la Retención

La retención se efectuará en el momento que se produzca el hecho generador, de conformidad con la Ley.

Dividendos Anticipados

La Junta General de Socios o Accionistas de una sociedad mercantil tiene la atribución de resolver sobre la distribución de las utilidades o beneficios sociales obtenidos luego de concluido un ejercicio económico. En forma excepcional, la Junta de Socios o Accionistas podría disponer el pago de dividendos anticipados a cuenta de las utilidades o beneficios sociales que se esperan obtener al cierre del ejercicio en curso, situación que la norma tributaria la califica como dividendo anticipado, asignándole un tratamiento que comprende la aplicación de dos retenciones:

La primera retención es del 22%, salvo que el beneficiario sea residente en un paraíso fiscal, en cuyo caso se aplicará el 25%. La retención practicada constituye crédito tributario para la sociedad que distribuye el dividendo anticipado.

La segunda retención dependerá del beneficiario del dividendo anticipado, retención que constituye crédito tributario para el socio o accionista beneficiario del dividendo anticipado.

El mismo tratamiento de retenciones por dividendos anticipados, corresponderá aplicar cuando:

- Una sociedad otorgue a sus socios, accionistas, participes o beneficiarios, préstamos de dinero.

- Una sociedad otorgue a alguna de sus partes relacionadas, préstamos no comerciales.

Al respecto, la administración tributaria mantiene el criterio de que son préstamos no comerciales, aquellos otorgados a partes relacionadas siempre que éstas no destinen dichos recursos para el financiamiento de sus actividades comerciales o empresariales.

Impuesto a la Salida de Divisas (ISD) sobre Dividendos

La norma tributaria establece la exoneración del ISD en los pagos al exterior por concepto de dividendos distribuidos por sociedades locales, luego del pago del impuesto a la renta o de dividendos anticipados, siempre que se cumplan con las siguientes condiciones:

- Que el accionista beneficiario sea una sociedad extranjera o persona natural no residente en Ecuador.

- Que el accionista, sociedad o persona natural del exterior, no esté domiciliada en paraíso fiscal.

- Que el accionista sociedad extranjera, a su vez, no tenga como accionistas a personas naturales o sociedades residentes en Ecuador, que sean accionistas de la sociedad local que distribuye el dividendo.

Procedimiento para Aplicar esta Exención

- Presentar el Formulario de “Declaración Informativa de Transacciones Exentos/No Sujetas del Impuesto a la Salida de Divisas” ante la institución financiera, mediante la cual se realizará la transferencia al exterior.

- Si el pago se realiza a una cuenta bancaria localizada en paraíso fiscal, jurisdicción de menor imposición o régimen fiscal preferente, a pesar de que el accionista no sea residente en tal país, se deberá adjuntar la copia legalizada del Certificado de Residencia Fiscal del destinatario de la transferencia, emitido por la administración tributaria del país de su residencia. La fecha de emisión del certificado deberá corresponder al año en el que se realice la transferencia o envío.

Acerca de EsRoBross

EsRoBross es una Firma de servicios profesionales en las áreas de auditoría, impuestos y asesoramiento a empresas de capital privado, empresas públicas globales, empresarios, personas de alto patrimonio neto y organizaciones sin fines de lucro. EsRoBross es miembro de TIAG International y está entre las firmas de auditoría más respetables en Guayaquil y una de las firmas de auditoría clasificadas como internacionales en Ecuador. Durante más de 15 años, EsRoBross ha recomendado estrategias que dan a nuestros clientes una ventaja competitiva. Nuestra propuesta de valor es ofrecer a los clientes un modelo operativo práctico, con profesionales altamente involucrados en la prestación de servicios al cliente. Por favor visite nuestro sitio web para nuestra lista completa de servicios: www.esrobross.com.ec

Importante: Este TOP Memo, no es ni podrá ser usado como asesoría u opinión, en vista de que solo se trata de un documento informativo.

Mi aporte de hoy: Henry Escalante – EsRoBross – TIAG International